Список книг

|

« Предыдущая | Оглавление | Следующая » Шершеневич Г.Ф.

Курс торгового права. Т. II: Товар. Торговые сделки.

§ 108. Заключение договораЛитература. Meyer, Die Anzeigepflicht der Versicherungsneh-mers beim Abschluss des Versicherungsυertrages, 1797; Hyllo, Die Anzeigep-flicht bei Binnenυersicherungen, 1901; Bache, Ueber die Anzeigepflicht des Versicherten beim Abschluss der Versicherung, 1903.

I. Форма договора. Для договора страхования всюду издавна установилась письменная форма. Если принять в соображение, что страховое дело находится в руках крупных предприятий, действующих через свою агентуру, что страхование естественно представляет обширную арену для пререканий - станет понятно, почему страховой договор в действительности всегда совершается на письме.

Однако с юридической стороны вопрос представляется сложнее. Одни законодательства, как, напр., прусский ландрехт, предписывают письменную форму под страхом недействительности самого договора[820]. Другие законодательства, выдвигая письменную форму, придают ей лишь значение преимущественного доказательства, стесняя свободу доказывания иными способами[821]. Наконец, наше законодательство, не предписывающее вовсе формы страховому договору, тем самым допускает совершение его в каком угодно виде, а следовательно и доказывание посредством свидетелей[822]. Если по техническим условиям трудно себе представить, чтобы договор страхования мог быть заключен словесно, то все же молчание нашего закона открывает возможность оспаривания содержания договора ссылкой на свидетелей.

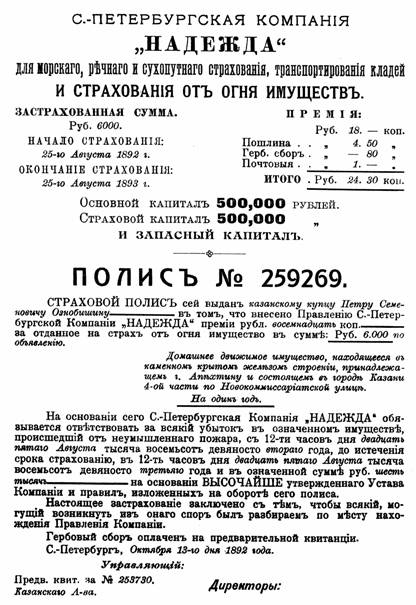

Письменный акт, в который облекается договор страхования, всюду носит старинное итальянское наименование "полиса"[823]. Впрочем, германский закон отступил от торговой традиции и назвал документ Versicherungsschein.

II. Содержание договора. Страховой полис должен содержать в себе указание всех существенных частей договора, по которым состоялось соглашение между сторонами. К числу их относятся следующие указания:

1. В договоре должен быть точно обозначен предмет страхования. Застрахованным является имущество, находящееся под угрозой убытков вследствие ли гибели или повреждения вещей, которые принадлежат ему на вещном праве или за которые он отвечает, или же, наконец, вследствие неисправности должника. Вещь, или право требования, через которые может потерпеть убытки имущество, и составляет предмет страхования. Договор не может считаться совершенным, пока не состоялось соглашение относительно предмета, за гибель или повреждение которого страховщик обязывается платить. Строение, судно, домашняя обстановка при страховании от огня, товар при транспортном страховании, площадь посева при страховании от градобития должны быть точно индивидуализированы по указанию самого страхователя.

В некоторых случаях, однако, предметом страхования оказывается не отдельная вещь, а целая совокупность вещей, обнимаемая каким-либо общим признаком.

а) Сюда относится так называемое страхование капитала в обороте[824]. Таково страхование магазина с его постоянно изменяющимся составом товаров, из которых одни выбывают, другие на их место вступают. Общий признак - место нахождения всех вещей, а именно в данном торговом заведении. При наступлении несчастия страхователю приходится доказывать, какое количество товаров и какой ценности было налицо в торговом заведении перед пожаром. Чрезвычайно рискованный вид страхования, дающий простор недобросовестности страхователей.

b) Второй случай отступления от общего правила о необходимости точного означения предмета страхования при самом заключении договора представляет так называемый страховой абонемент или, иначе, генеральный полис[825]. Такой прием особенно употребителен при транспортном страховании. Предприятие, которому приходится часто пересылать товары, вступает со страховым обществом в соглашение, в силу которого страховщик обязуется принимать на страх все товары, пересылаемые в течение определенного времени, а страхователь - страховать их все в данном обществе. Общий признак - личность пересылающего товары. Предметы страхования обозначаются постепенно, во время действия договора, по мере их пересылки, в особых листках, отрываемых от книжки, выданной для этой цели страхователю.

2. Договор должен предусмотреть то несчастное событие, которое угрожает имуществу и опасность которого и побуждает к страхованию. Ни одно страховое общество не может взять на себя ответственность за всякий вред, постигающий имущество, потому что тогда было бы устранено всякое значение статистики и плана. Эти угрожающие вредом события - пожар, град, эпизоотия, тираж. Исключение представляет транспортное страхование, которое перелагает на страховщика страх за все несчастия, какие только могут постигнуть груз в намеченном пути.

3. Страховой договор предполагает срок, в течение которого страховщик соглашается нести на себе риск убытков за другого. Чаще всего страхование устанавливается на год, потому что применительно к этой единице времени ведется страховая статистика. Но страховой договор заключается и на более продолжительный срок. Напр., страхование от огня принимается на 5 лет, причем страхователю делается значительная скидка в премии. Необходимо отличать срок, на который заключен страховой договор, от страхового периода, к которому приурочивается взнос премий: срок договора может обнимать несколько страховых периодов. Указанный способ определения срока страхового договора возможен тогда, когда имущество находится постоянно под угрозой несчастия, напр., при страховании от огня, падежа скота. Возможны, однако, случаи, когда опасность угрожает только в известные моменты, к которым и приурочивается соглашение. Так, при транспортном страховании товары находятся в опасности только во время пути; при страховании от градобития опасность угрожает только до сбора жатвы; при страховании билетов от тиража опасность существует только один момент - в минуту тиража. Совершенно неправильно видеть разницу между тем и другим случаем в том, что в первом, напр., при страховании от огня, существует один договор, возобновляемый ежегодно взносом срочной премии, тогда как во втором случае имеется налицо столько договоров, сколько раз внесена премия[826]. При страховании от градобития взнос премии может быть рассрочен и все же договор остается единым. В страховании же от огня столько договоров, сколько раз возобновляется срок. Для всех видов страхования имущества должно быть признано действие общего начала о сроке в договоре: сила договора прекращается с окончанием договорного срока. Поэтому и в страховании от огня установленный срок, напр., год, исчерпывает силу договора, и с истечением срока может быть речь о возобновлении договорного соглашения на прежних началах, но не о продолжении прежнего. Это обстоятельство чрезвычайно важно по своим последствиям и этот момент является одним из отличительных между страхованием имущества и страхованием лица.

4. Размер суммы, какую должен возместить страховщик в случае, если наступит предусмотренное несчастие, не может быть предметом соглашения при заключении договора имущественного страхования. Эта сумма зависит от величины понесенных на самом деле убытков, которую, конечно, заранее определить невозможно. Но так как действительность договора страхования имущества зависит от наличности страхового интереса, то соглашением должна быть установлена страховая оценка этого интереса. До пределов ее остается возможность дострахования, за ее пределами падает сила договора, заключенного с данным страховщиком или позднее с другими страховщиками (двойное страхование). Поэтому страховая оценка должна быть отнесена к существенным моментам страхования имущества, без которого не могут быть выяснены ни сила, ни последствия заключенного договора. Последующее понижение страхового интереса, определенного оценкою при заключении договора, дает страховщику возможность доказывать, что ценность имущества во время несчастия понизилась сравнительно с произведенною страховою оценкой. Если впоследствии обнаружится, что произведенная оценка ниже действительного интереса, то открывается возможность дострахования, если же доказано будет противное, то соответственно может понизиться возмещение, которое должен уплатить страховщик[827].

5. В виду возмездности страхового договора, в нем должна быть указана страховая премия. Величина премии определяется: а) степенью опасности, угрожающей имуществу, напр., премия выше при страховании деревянного дома, нежели каменного[828]; b) высотою страховой оценки. Премия определяется обыкновенно в виде % с той суммы, какую обязуется возместить страховщик, но она может быть вполне определенного размера, напр., при страховании выигрышных билетов от тиража.

Таковы существенные принадлежности договора о страховании имущества, к которым нужно присоединить еще указание имен контрагентов, т.е. страховщика и страхователя. Но, кроме того, наши страховые полисы содержат немало элементов, вносимых туда страховыми обществами к невыгоде страхователей. а) Страховые общества принимают на страх не в полной стоимости, а ниже, для того, чтобы часть ее оставить на страх самого страхователя и тем побудить его к большему вниманию. Эта сумма, которая ниже страховой оценки и которою страховое общество ограничивает свою ответственность, называется страховой суммой и имеет, как увидим позднее, двоякое значение. b) Чтобы не дать страхователю возможность перенести страх по оставшейся незастрахованной части интереса на другого страховщика, страховое общество запрещает страхователю достраховывать свое имущество под угрозою признания недействительным первого договора. с) Чтобы облегчить себе ведение судебных дел, страховое общество вносит в полис условие о договорной подсудности, определяемой местом нахождения правления. Таким образом, страхователь, разделенный большим расстоянием от правления, поставлен почти в беззащитное положение, а страховое общество выигрывает не только на сокращении расходов по ведению процесса, но еще имеет возможность обставить себя на суде немногими, но опытными и лучшими юридическим силами[829].

III. Сообщение точных сведений. Страхование не игра, оно основано на известных расчетах, дающих возможность заранее определить приблизительно размер потерь и выгод предприятия. Как страхователю важно знать те условия, на которых страховщик принимает на себя ответственность, так и страховщику необходимо знать все условия, при которых складывается его ответственность. Он должен быть осведомлен подробно относительно предмета страхования, потому что от совокупности фактических условий, в которых он находится, зависит степень риска, а страховой план основывается именно на классификации рисков[830]. Эти сведения страховщику может доставить только страхователь, которому предмет страхования близок.

Ввиду этого на страхователе лежит обязанность при заключении договора дать страховщику самые полные и верные сведения о предмете страхования. Нарушение этой обязанности выражается или в сообщении неверных сведений, напр., когда страхователь, вопреки действительности, утверждает, что в страхуемом доме проведена вода, или же в умолчании, напр., когда страхователь не говорит о том, что судился ранее за поджог застрахованного. Так как сам страховщик не имеет возможности в момент заключения договора проверить точность сообщаемых ему страхователем данных и вынужден доверять правдивости последнего, то сообщение неверных сведений или умолчание должны иметь своим последствием освобождение страховщика от принятой на себя ответственности.

Однако такое последствие, признаваемое всеми законодательствами, наступает лишь в том случае, если неверные сведения касаются существенных обстоятельств. Существенными нужно признать такие фактические обстоятельства, которые дают основание предположить, что страхователь, если бы он знал о них, то отказался бы вовсе от договора, или изменил бы условия договора, ограничив свою ответственность или возвысив премию. Мы имеем здесь дело с фактическим заблуждением, которое способно поразить сделку, заключенную под его влиянием[831]. Очевидно, однако, что страховщик может опасаться только таких обстоятельств, которые способны увеличить его риск. Поэтому сообщение неверных сведений или умолчание о таких обстоятельствах, хотя бы и существенных, которые клонятся к уменьшению, а не к увеличению риска, - не может подрывать силы заключенного договора[832].

Влияют ли умолчание и сообщение неверных сведений разрушающим образом только в том случае, когда они умышленны, или же и в том случае, когда они вызваны неведением самого страхователя? В этом отношении законодательства расходятся. Одни не считают возможным делать различия между умышленным и неумышленным искажением фактических данных страхования[833], тогда как другие связывают недействительность договора с умышленным умолчанием или сообщением ложных сведений[834]. Более правильным следует признать первый взгляд. Допустим, что страхователь не виноват в том, что не дал сведений о том, чего сам не знал, напр., что купленный им дом как каменный оказался деревянным. Но не виноват также и страховщик, основывающийся на показаниях страхователя. Если кто должен нести невыгодные последствия случайной ошибки, то, конечно, страхователь, который не может требовать, чтобы он был поставлен в более выгодное положение вследствие своего неведения и который как собственник (чаще всего) должен сам нести последствия случайности. Однако доля профессиональной небрежности может пасть и на страховщика. Страховые общества обыкновенно проверяют отдаваемые им на страх предметы через своих агентов, архитекторов. При их организации у них нередко больше средств выяснить ошибку, нежели у страхователя. В огромном большинстве случаев происшедшая ошибка интересует страховое общество со стороны размера взимаемой премии. Поэтому следовало бы, в случае неверных сведений, сообщенных страхователем, сохранить договор в силе, но предоставить страховщику право на повышенную премию. Наши страховые общества, конечно, против страхователей; освобождают себя без внимания к причине ошибки от всякой ответственности.

В практике принято, что страхователь дает требуемые от него сведения на особом вопросном листе, заготовляемом страховым обществом. Страховщик, имеющий на своей стороне образцы, технику, опыт, вырабатывает ряд вопросов, имеющих для него существенное значение, ответ на которые он должен получить прежде чем решится на заключение предлагаемого ему договора. Однако эти бланки имеют не только техническое, но и юридическое значение. Оно состоит в том, что страхователю нельзя поставить в упрек умолчание таких обстоятельств, о которых его не спрашивали при составлении вопросного листа. Страхователь может не знать, какие именно обстоятельства особенно интересуют страховщика, у страхователя нет опыта, который бы подсказывал ему, какие обстоятельства имеют существенное значение для страхования. Отвечая на поставленные ему на бланке вопросы, он вправе предположить, что вне этих вопросов нет ничего существенно интересного для страховщика. Поэтому умолчание со стороны страхователя по вопросам, хотя бы и имеющим существенное значение, но не предложенным ему в вопросном листе, не может иметь своим последствием недействительность договора. С другой стороны, следует предполагать, что вопросы, предложенные страхователю на бланке, имеют для страхового договора существенное значение.

IV. Двойное страхование. Имущество может быть застраховано в полную ценность предмета или же только в части ее.

Неполное страхование может быть основано на требовании или страхователя или страховщика. Страхователь не желает страховать во всю стоимость, стесняясь величиною премии, которую при этом приходится платить. Страховщик имеет двоякий мотив настаивать на неполном страховании. С одной стороны он может признавать слишком обременительной для себя тяжесть ответственности, напр., при страховании фабрики или завода значительной ценности; с другой стороны страховщик может опасаться, что застрахование в полную стоимость способно побудить недобросовестного страхователя к превращению предмета страхования в капитал путем искусственного вызывания несчастия, напр., поджогом. Очевидно, при частном застраховании у страхователя сохраняется страховой интерес, который может дать содержание для нового страхового договора с тем же или с другим страховщиком.

Возможен обратный случай. Имущество может быть застраховано свыше стоимости предмета страхования. Это может произойти или по вине страхователя, вследствие его сознательного намерения добиться преувеличенного застрахования, или же по ошибке самого страхователя или же его представителя. Такой договор может иметь своим последствием обязанность страховщика ответствовать только в пределах действительной стоимости предмета страхования, потому что из принятой по договору обязанности возместить убытки вытекает, что где нет убытков, там нет и обязанности их возмещения.

Застрахование имущества свыше стоимости предмета может состояться также при участии нескольких страховщиков - это так называемое двойное страхование. Под этим именем, следовательно, понимается застрахование у разных страховщиков того же имущества, в отношении того же предмета, в течение того же срока, против той же опасности, в сумме, превышающей страховой интерес. Не может быть сомнения, что страхователь, оградивший себя с нескольких сторон, вправе получить возмещение только в пределах действительной стоимости предмета страхования. Вопрос, возбуждающий затруднение, - кто из нескольких страховщиков отвечает перед таким страхователем, в каком объеме и в каком порядке. Законодательства дают на этот вопрос разные ответы.

1. Наиболее распространенная система[835] признает недействительность позднейших страхований, поскольку они превосходят страховой интерес. Если фабрика, стоящая 500.000 рублей, застрахована у А в 400.000, у В - в 200.000 и у С - в 200.000 рублей, то первые страхования остаются в силе, второе наполовину отпадает, третье же полностью признается недействительным, и страхователь, в случае полного уничтожения предмета страхования, может требовать от В только 100.000 рублей.

2. По второй системе каждый из нескольких страховщиков отвечает перед страхователем, независимо от времени заключения того или иного договора, пропорционально принятой на страх части ценности. В приведенном выше примере страхователь может требовать от А не более 250.000, от В и С по 125.000 рублей[836].

3. Третья система связывает всех страховщиков солидарною ответственностью перед страхователем. Последний может потребовать полного удовлетворения от любого из них, который уже от себя может обратиться к остальным для пропорционального распределения уплаченной суммы[837].

Сравнивая эти три системы, мы должны признать самой правильной, наиболее отвечающей требованиям логики, первую систему. Каждый страховой договор должен иметь содержание, т.е. должен иметь своей целью возмещение возможных убытков. Если же возмещение убытков уже обеспечено - для нового страхового договора нет содержания. Позднейший договор должен быть признан недействительным по своей беспредметности[838].

Независимо от законодательной политики необходимо признать, что с догматической точки зрения, при молчании законодательства, может быть применена только первая система как единственная, которую можно обосновать на сущности страхового договора, а не на прямом велении закона.

Совершенно неправильно признавать действительность вторичного страхования при условии отказа от первоначального договора, потому что в момент совершения второго договора первый договор сохраняет свою силу и, следовательно, вторичный договор в момент его заключения оказывается беспредметным.

Нельзя не остановиться несколько на правилах наших страховых обществ, которые придерживаются в настоящем вопросе своеобразной системы, не признанной ни одним законодательством. Они объявляют, в случае обнаруженного двойного страхования, недействительным и первый договор, хотя бы застрахование не достигало полной стоимости. При этом они угрожают уголовным преследованием как за подлог, забывая, очевидно, что состав преступления может быть установлен только уголовным законом. "Одно и то же имущество, - гласит устав одного из обществ, - возбраняется страховать вдвойне как в одном, так и в нескольких обществах. Такое действие считается подлогом и уничтожает застрахование"[839]. На чем основывается такое признание недействительности первого страхового договора вследствие заключения позднее второго? Наша практика стремится получить такой вывод из существа договора имущественного страхования[840]. Но эта задача безнадежная. Недействительность можно вывести из существа договора только в отношении второго договора, ввиду его беспредметности, и то только, насколько он переходит пределы интереса. Более обоснованным является признание недействительности в силу нарушения соглашения: заключая первый договор, страхователь обязался, под угрозой недействительности, удержаться от вторичного страхования. Можно ли только признать силу такого соглашения? Конечно, с точки зрения законодательной политики, ответ может быть только отрицательный. Такими соглашениями страхователи отдавались бы на полную волю страховых обществ, и потому они не допускаются законодательствами. Но догматически, ввиду молчания нашего законодательства, не следует ли признать за такими соглашениями юридической силы? Сила таких соглашений не может быть признана, потому что она направлена к лишению человека права обязываться по договорам без достаточного интереса для того, в пользу кого происходит ограничение. Такое ограничение правоспособности человека противно благочинию[841], добрым нравам. Да и сами уставы опровергают представление о недействительности договора, когда сохраняют за обществами право удержать полученную премию, что согласуется только с действительностью договора. В этом стремлении воспрепятствовать страхователям заключать новые договоры сказывается желание оградить себя от злонамеренных действий со стороны страхователей. В этом отношении государство, несомненно, должно придти страховщику на помощь путем уголовных кар, но не признанием договоров, направленных к ограничению права обеспечивать свои законные интересы.

V. Момент совершения договора. Порядок, каким заключается договор имущественного страхования, имеет значение для юридической оценки его силы.

Страховые общества, в видах широкого распространения своего дела, выпускают публикации в газетах, рассылают особые проспекты, в которых вкратце излагают сущность, выгоды и условия различных видов страхования. В том же направлении лично действуют страховые агенты. В публикациях, проспектах и визитах агентов нельзя видеть ничего более, кроме сообщения публике о готовности страхового общества принимать предложения. Прельщенные вызовами и двигаемые собственными соображениями, страхователи подают на имя страхового общества письменное заявление, выражающее с их стороны намерение отдать обществу на страх такое-то имущество от такой-то опасности. Здесь должно быть означение всех подробностей, касающихся предмета страхования, срока договора, страховой суммы. Это заявление пишется на особых бланках, с которыми соединены вопросные листы. Заявление составляется лично страхователем или же, по его указанию, агентом.

Заявление подается или непосредственно правлению общества (в столице) или же агенту. В первом случае после осмотра и оценки страхователю выдается полис. Во втором случае производится различие: когда принявший заявление считается главным агентом, то он сам выдает полис, если на то уполномочен; когда заявление подано простому агенту, то он, взыскав премию и выдав предварительную расписку, препровождает в правление поданное заявление с своим заключением. Правление, взвесив условия предлагаемой сделки, или высылает страховой полис, или отклоняет предложение.

Такова картина заключения страхового договора. Всматриваясь в нее, мы видим, что перед нами договор между отсутствующими контрагентами: предложение, в виде заявления, идет со стороны страхователя, принятие, в виде полиса, со стороны страхового общества. В какой же момент договор должен считаться заключенным, с какого момента начинаются обязанности сторон?

Если договор заключается непосредственно с правлением, - сомнения нет, - это момент выдачи страхового полиса. Трудность возникает в том случае, когда договор заключается через агентов. Общества склонны отвергать за своими агентами характер доверенных лиц, призванных своими действиями обязывать страховщика. С этой точки зрения агенты лишь фактические сотрудники, роль которых ограничивается передачей предложения страхователя страховщику, а потом ответа страховщика страхователю. Но такому взгляду противоречат правила самих обществ. Так, напр., в одном из них мы находим[842]: "Когда страхование заключено непосредственно в правлении или в главном агентстве, уполномоченном на выдачу полисов, то оно считается начавшимся с того срока, который показан в полисе. При страхованиях же, заключенных посредством прочих агентов общества, страхование начинается, если оно заключено с агентом, имеющим по данной ему от правления доверенности право выдавать предварительные свидетельства, в срок, означенный в сих свидетельствах; а если оно заключено с агентом, которому этого права не предоставлено, то по истечении 12 часов от времени получения правлением или главным агентством объявления о страховании". Отсюда вытекают два важных вывода. Во-первых, страховые агенты могут быть не только фактическими сотрудниками, но и торговыми доверенными, способными обязывать своими действиями страховщика. Во-вторых, что у страхователей нет никакой возможности, по объективным признакам, отличать один род агентов от других. Поэтому страховой договор, заключаемый при участии агентов, должен считаться вступившим в силу с момента выдачи предварительного свидетельства, если а) агент действительно уполномочен на совершение страховых сделок, или b) если агент выдает себя страхователю за уполномоченного, а у страхователя нет данных для предположения противного. В этих случаях выдача предварительного свидетельства делает юридически совершенно безразличной выдачу впоследствии полиса. Могут возразить, что, если несчастие не произошло до выдачи полиса, договор может быть признан несостоявшимся в силу именно договорного соглашения. Но такой вывод юридически невозможен. Если с момента выдачи квитанции агентом договор вступил в полную силу, со всеми последствиями, то он уже не может быть признан несостоявшимся вследствие отказа от договора со стороны правления.

Напротив, если страхователю известно, что он имеет дело с агентом не уполномоченным, то договор вступает в силу с момента получения ответа, т.е. полиса, если страховое общество не признало возможным, как в приведенном выше примере, стать на точку зрения, менее выгодную для него, теории изъявления воли.

Вступление страхового договора в силу зависит от установления момента состоявшегося соглашения. Но в страховой практике нашей существует стремление поставить силу договора в зависимость от взноса премии. Теоретически с этим никак нельзя согласиться. Уплата премии составляет одну из обязанностей, вытекающих из договора, а не причину его. Страховщик может не принимать заявлений, пока к ним не будет приложена премия, но если агент принял, дал ход, и потом оказалось, что премия не была внесена по оплошности агента, - сила договора от того страдать не может. Однако контрагент всегда вправе поставить силу договора в зависимость от какого-либо условия, каковым в данном случае является взнос первой премии.

Только в транспортном страховании момент, с которого начинается ответственность страховщика, по самому существу этого вида страхования, начинается не ранее сдачи груза перевозчику.

Примечания:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз,

а первые результаты появляются уже в течение первых 7 дней.

Зарегистрироваться и Начать продвижение

|